Нэг. Нийтлэг үндэслэл

1.1.Энэ журмын зорилго нь татварын алба, татвар төлөгч Татварын ерөнхий хуулийн 11 дүгээр зүйлд заасан татварын хялбаршуулсан горим /цаашид “хялбаршуулсан горим”/-ыг ашиглах үйл ажиллагааг зохицуулахад оршино.

1.2.Аж ахуйн нэгжийн орлогын албан татварын тухай хуулийн 29 дүгээр зүйл, Хувь хүний орлогын албан татварын тухай хуулийн 15.6-д заасан хялбаршуулсан горим ашиглах татвар төлөгчийн хүсэлтийг бүртгэх, шийдвэрлэх, бүртгэлээс хасахтай холбогдсон харилцааг энэ журмаар зохицуулна.

1.3.Хялбаршуулсан горим ашиглах татвар төлөгч нь Татварын ерөнхий хуулийн 11.2-т заасны дагуу татварын бүртгэл, мэдээллийн нэгдсэн сан /цаашид “ТБМНС” гэх/-д холбогдсон байна.

1.4.Татварын ерөнхий хуулийн 11.3-т заасны дагуу хялбаршуулсан горимыг зөвхөн татварын жилээр тооцох бөгөөд Аж ахуйн нэгжийн орлогын албан татварын тухай хуулийн 29.6, 29.7-д зааснаас бусад тохиолдолд тухайн татварын жилийн дундуур уг горимоос гарахгүй.

Хоёр. Татварын хялбаршуулсан горим ашиглах татвар төлөгчийн хүсэлтийг бүртгэх, шийдвэрлэх

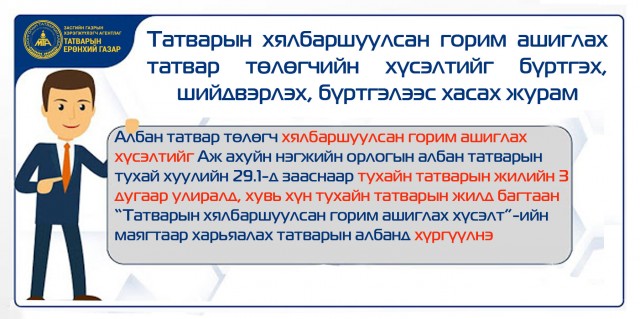

2.1.Албан татвар төлөгч хялбаршуулсан горим ашиглах хүсэлтийг Аж ахуйн нэгжийн орлогын албан татварын тухай хуулийн 29.1-д зааснаар тухайн татварын жилийн 3 дугаар улиралд, хувь хүн тухайн татварын жилд багтаан “Татварын хялбаршуулсан горим ашиглах хүсэлт”-ийн маягтаар харьяалах татварын албанд хүргүүлнэ.

2.2.Татварын алба нь энэ журмын 2.1-д заасан хүсэлтийг бүртгэхдээ ажлын 10 хоногт багтаан дараах шаардлага хангасан эсэхийг хянана:

2.2.1.Аж ахуйн нэгжийн орлогын албан татварын тухай хуулийн 29.1, Хувь хүний орлогын албан татварын тухай хуулийн 15.6-д заасан өмнөх жилийн тайлангаар баталгаажсан борлуулалтын нийт орлогын хэмжээ 50.0 сая төгрөгөөс бага;

2.2.2.Аж ахуйн нэгжийн орлогын албан татварын тухай хуулийн 29.3.2-т зааснаас бусад үйл ажиллагаа эрхэлдэг;

2.2.3.Аж ахуйн нэгжийн орлогын албан татварын тухай хуулийн 29.3.1, Хувь хүний орлогын албан татварын тухай хуулийн 15.7-д заасан нэмэгдсэн өртгийн албан татвар суутган төлөгчөөр бүртгэгдээгүй;

2.2.4.энэ журмын 1.3-т заасны дагуу бүртгэгдсэн.

2.3.Энэ журмын 2.2-т заасан шаардлагыг хангасан тохиолдолд татвар төлөгчийн харьяалах татварын албаны татвар төлөгчтэй харилцах нэгж татвар төлөгчийн хүсэлтийг бүртгэх асуудлыг шийдвэрлэж тухайн татвар төлөгчид мэдэгдэнэ.

2.4.Татварын алба хялбаршуулсан горим ашиглах татвар төлөгчийн хүсэлтийг шийдвэрлэсэн тохиолдолд дараах үйл ажиллагааг хэрэгжүүлнэ:

2.4.1.татвар төлөгчийн хүсэлтийг бүртгэж, шийдвэрлэсэн тохиолдолд нэгдсэн дугаараар ТБМНС-д бүртгэнэ;

2.4.2.“Татварын хялбаршуулсан горим ашиглах татвар төлөгчөөр бүртгэх шийдвэрийн хуудас”-ыг баталгаажуулна;

2.4.3.албан татвар төлөгчийн гэрчилгээнд “ХГ” хялбаршуулсан горим гэсэн тэмдэглэгээ хийх;

2.4.4.ТБМНС-д татвар төлөгчийн тухайн татварын төрлийн бүртгэлд хялбаршуулсан горимыг бүртгэх.

2.5.Албан татвар төлөгч нь дараа оны 1 дүгээр сарын 1-ний өдрөөс эхлэн татварын хялбаршуулсан горим ашиглана.

2.6.Татварын алба татвар төлөгчийн хүсэлтийг хянаж, энэ журмын 2.2-т заасан шаардлага хангаагүй бол энэ тухай албан татвар төлөгчид мэдэгдэнэ.

Гурав. Татварын хялбаршуулсан горимоос хасах

3.1.Хялбаршуулсан горим ашиглаж байгаа албан татвар төлөгч дараах нөхцөл үүссэн тохиолдолд хялбаршуулсан горимоос хасагдах хүсэлтээ “Татварын хялбаршуулсан горимоос хасагдах хүсэлт”-ийн маягтаар харьяалах татварын албанд ирүүлнэ:

3.1.1.Аж ахуйн нэгжийн орлогын албан татварын тухай хуулийн 29.3.2-т заасан үйл ажиллагаа эрхэлж эхэлсэн өдрөөс;

3.1.2.Нэмэгдсэн өртгийн албан албан татварын тухай хуульд заасан нөхцөл, шаардлагын дагуу нэмэгдсэн өртгийн албан татварын суутган төлөгч болсон өдрөөс;

3.1.3.татвар төлөгч өөрөө хүсэлт гаргасан.

3.2.Энэ журмын 3.1.1, 3.1.2-т заасан хүсэлтээ ирүүлээгүй тохиолдолд татварын алба тухайн албан татвар төлөгчийг хялбаршуулсан горимоос хасна.

3.3.Хялбаршуулсан горимоос хасагдах албан татвар төлөгчийн хүсэлтийг татварын алба хүлээн авч, ажлын 10 өдрийн дотор шийдвэрлэж, татвар төлөгчид мэдэгдэнэ.

3.4.Энэ журмын 3.1.3-т заасны дагуу хүсэлт гаргасан бол албан татвар төлөгч нь дараа оны 1 дүгээр сарын 1-ний өдрөөс эхлэн хялбаршуулсан горимоос хасагдана.

3.5.Хялбаршуулсан горимоос хасагдах албан татвар төлөгчийн хүсэлтийг харьяалах татварын албаны татвар төлөгчтэй харилцах нэгжийн татварын улсын /ахлах/ байцаагч хянаж, “Татварын хялбаршуулсан горимын бүртгэлээс хасах шийдвэрийн хуудас”-ыг баталгаажуулан ТБМНС-д бүртгэнэ.

Эх сурвалж: Татварын ерөнхий газар

Алба хаагчид 7 иргэний амь насыг авран хамгаалж, 233 иргэнийг утаажилтын бүсээс гаргалаа

Алба хаагчид 7 иргэний амь насыг авран хамгаалж, 233 иргэнийг утаажилтын бүсээс гаргалаа  Улаанбаатарт өдөртөө +10 градус дулаан

Улаанбаатарт өдөртөө +10 градус дулаан  Ерөнхийлөгч У.Хүрэлсүхийн Казахстан Улсад хийсэн төрийн айлчлал өндөрлөлөө

Ерөнхийлөгч У.Хүрэлсүхийн Казахстан Улсад хийсэн төрийн айлчлал өндөрлөлөө  Ерөнхийлөгч У.Хүрэлсүх Армени Улсын Ерөнхийлөгч Ваган Хачатурянтай уулзлаа

Ерөнхийлөгч У.Хүрэлсүх Армени Улсын Ерөнхийлөгч Ваган Хачатурянтай уулзлаа  Аж ахуйн нэгжүүд эхний шатанд 20 гаруй сая ам.долларын гэрээ байгууллаа

Аж ахуйн нэгжүүд эхний шатанд 20 гаруй сая ам.долларын гэрээ байгууллаа  Өнөөдөр нутгийн зүүн хэсгээр салхитай, сэрүүхэн байна

Өнөөдөр нутгийн зүүн хэсгээр салхитай, сэрүүхэн байна  “Улаанбаатар марафон 2026”-д өнөөдрийн байдлаар 11 мянга гаруй хүн бүртгүүлээд байна

“Улаанбаатар марафон 2026”-д өнөөдрийн байдлаар 11 мянга гаруй хүн бүртгүүлээд байна  Улаанбаатар хотын циркийн өдрүүд дөрөвдүгээр сарын 28-наас тавдугаар сарын 1-ний өдрүүдэд төв талбайд болно

Улаанбаатар хотын циркийн өдрүүд дөрөвдүгээр сарын 28-наас тавдугаар сарын 1-ний өдрүүдэд төв талбайд болно  Ерөнхийлөгч У.Хүрэлсүх Бүгд Найрамдах Казахстан Улсад төрийн айлчлал хийхээр хүрэлцэн ирлээ

Ерөнхийлөгч У.Хүрэлсүх Бүгд Найрамдах Казахстан Улсад төрийн айлчлал хийхээр хүрэлцэн ирлээ  Ерөнхийлөгч У.Хүрэлсүх Бүгд Найрамдах Казахстан Улсад төрийн айлчлал хийхээр мордлоо

Ерөнхийлөгч У.Хүрэлсүх Бүгд Найрамдах Казахстан Улсад төрийн айлчлал хийхээр мордлоо  Энэ долоо хоногт УИХ-аар хэлэлцэх асуудал, тов, дараалал

Энэ долоо хоногт УИХ-аар хэлэлцэх асуудал, тов, дараалал  Салхи шуурганы улмаас айлын гэр нурсан, барилгын дээвэр хууларсан 12 дуудлага,мэдээлэл бүртгэгдлээ

Салхи шуурганы улмаас айлын гэр нурсан, барилгын дээвэр хууларсан 12 дуудлага,мэдээлэл бүртгэгдлээ  Нийслэлийн таван байршилд явган хүний зам шинэчлэх ажил үргэлжилж байна

Нийслэлийн таван байршилд явган хүний зам шинэчлэх ажил үргэлжилж байна  Шатаж байсан гэрээс хоёр иргэнийг гаргаж, амь насыг нь аварчээ

Шатаж байсан гэрээс хоёр иргэнийг гаргаж, амь насыг нь аварчээ  Төрийн ордонд 937 иргэн зочилж, Улсын Их Хурлын үйл ажиллагаатай танилцжээ

Төрийн ордонд 937 иргэн зочилж, Улсын Их Хурлын үйл ажиллагаатай танилцжээ  Цаг агаарын аюултай болон гамшигт үзэгдлээс сэрэмжлүүлж байна

Цаг агаарын аюултай болон гамшигт үзэгдлээс сэрэмжлүүлж байна  “Auto service – Open day” арга хэмжээ ирэх сарын 8-10-ны өдрүүдэд болно

“Auto service – Open day” арга хэмжээ ирэх сарын 8-10-ны өдрүүдэд болно  “UB food festival” олон улсын хоолны өдөрлөгт 30 аж ахуйн нэгж 18 үндэстний хоол, зуушаар үйлчилж байна

“UB food festival” олон улсын хоолны өдөрлөгт 30 аж ахуйн нэгж 18 үндэстний хоол, зуушаар үйлчилж байна  Х.Цэрэндолгор: Аавыгаа шүүх хуралдаантай үед дэргэд нь зураг зураад сууж байсан хүүхэд насны минь дурсамж хамгийн гоё

Х.Цэрэндолгор: Аавыгаа шүүх хуралдаантай үед дэргэд нь зураг зураад сууж байсан хүүхэд насны минь дурсамж хамгийн гоё  Дашнямтай өдөр

Дашнямтай өдөр